2025年上半年镀锌板均价较去年同期下降18.43%,彩涂板下降9.7%,市场整体表现低迷,钢厂生产积极性也是偏向于冷轧板,镀锌及彩涂板卷产能利用率处于近3年的低位水平。7月涂镀品种走出了淡季不淡的行情,在期货盘面热卷大幅上涨的带动下,现货冷系品种跟涨速度快且涨幅明显,钢厂方面尤其是国营钢厂也开启了追涨模式,不断上调订货价格,这似乎和去年9月份的涨价行情颇为相似,不过当前价格已出现高位回落的情况。

从行业角度来看,今年仍然是制造业好于建筑行业的态势,上半年汽车和家电在“以旧换新”政策的刺激下,实现稳步增长,建筑行业面临严峻挑战,房地产和基建投资动力不足,采购需求继续收缩。7月在传统淡季提前迎来价格的反弹,四季度涂镀板卷市场行情又将会发生怎样的变化呢?本文将从以下几方面做具体分析。

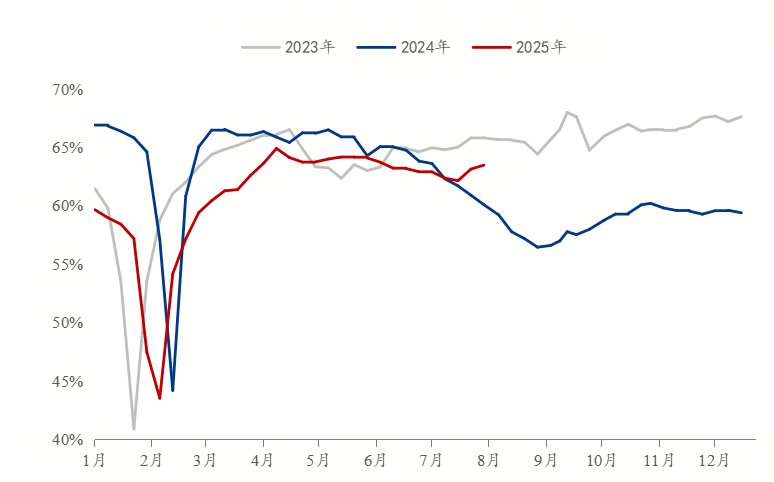

一、7月镀锌板卷产能利用率在需求淡季低位回升

图1:全国镀锌板卷样本企业产能利用率

数据来源:钢联数据

2025年年初至今,镀锌板卷产能利用率整体呈现先低后高走势,尤其是一季度整体产能利用率偏低基本在58%左右徘徊。1-7月,镀锌板卷平均产能利用率为60.65%,较去年同期64.2%下降3.55%。从图1中可以看出,7月以后镀锌板卷产能利用率出现明显上升的态势且已经超过去年同期,和2024年下半年的产能利用率走势有所分化。这也和7月份价格出现几轮大幅拉涨有关。一方面,民营压延企业跟涨速度快且市场中间商囤货意愿加强,使得生产企业主动生产的积极性加强。另一方面,国营长流程钢厂接单火爆,价格的快速拉涨使得下游终端企业尤其是汽车、家电企业纷纷提前下单采购,大部分钢厂甚至是超接订单,原本在7-8月份有检修计划的也仅能推迟,以接单生产为主。

二、7月彩涂需求淡季 国营钢厂控量挺价

图2:全国彩涂板卷样本企业产能利用率

数据来源:钢联数据

1-7月彩涂板卷平均产能利用为53.1%,较去年同期56.65%下降3.55%。不过和镀锌板卷相同的情况则是在7月份价格的拉涨过程中,彩涂板卷表现相对滞后,不过也在缓慢跟涨,传统淡季需求端支撑不足似乎不妨碍价格的上涨,且钢厂方面尤其是国营钢厂为了挺价也是主动控量减少对市场的投放。因此整体产能利用率未有明显上升的态势。

三、镀锌板卷低位回升 彩涂板卷滞后跟涨

图3:全国镀锌板卷均价走势(单位:元/吨)

数据来源:钢联数据

7月宝钢出台8月份订货价格,无论是热轧、冷轧、镀锌还是彩涂板卷均上涨100元/吨,这也是宝钢连续多个月出台平盘政策以后重新开始了钢厂主动上调指导价的情况。而后各种“利好”消息频出,期货盘面连续拉涨,市场中间商开始主动囤货,下游终端企业看此涨价行情也是纷纷提前下单订货,镀锌板卷从7月初3933元/吨到月末4100元/吨上涨167元/吨。

图4:全国彩涂板卷均价走势(单位:元/吨)

数据来源:钢联数据

上半年镀锌及彩涂板卷走势几乎一致,7月本就是建筑行业的需求淡季,金三银四预期落空以后,对于彩涂板卷价格的上涨也是寄希望于四季度9月份以后能有需求的释放。但7月钢材品种价格全面且快速反弹,生产企业原料采购成本的不断上移,民营生产企业考虑成本问题不得不上调指导价,国营钢厂则是想要主动拉涨价格来打破前期一直弱势下行的低迷态势。彩涂板卷全国均价从7月初4959元/吨到月末5101元/吨,整月上涨142元/吨。

四、镀锌及彩涂板卷社会库存处于近3年低位

截至7月底,镀锌板卷社会库存为107.88万吨,较去年同期减少16.32万吨,彩涂板卷库存为26.02万吨,较去年同期减少7.63万吨。2月份以后,镀锌及彩涂板卷库存基本处于下降状态,笔者认为社会库存处于偏低状态,商家库存压力不大,也是7月份价格能够迅速反弹的关键因素之一。伴随着价格的一路下行,钢厂代理商每月订货以谨慎为主,即使钢厂给予优惠政策也不愿多订资源,基本保持正常偏低的库存状态;非钢厂代理商更是无囤货意愿,以实际接单后采购现货为主,因此此轮连续拉涨也刺激部分商家的备货意愿。

图5:镀锌和彩涂板卷社会库存走势(单位:万吨)

数据来源:钢联数据

五、镀锌板卷出口量已连续三个月下滑

图6:镀层板带出口量(单位:万吨)

数据来源:钢联数据

图7:涂层板带出口量(单位:万吨)

数据来源:钢联数据

2025年6月,我国镀层板带出口总量共计164.29万吨,月环比降幅6.11%,年同比增幅10.34%。 2025年1-6月份,我国镀层板(带)出口总量共计1026.24万吨,年同比增幅12.23%。涂层板带6月份出口79.76万吨,月环比下降0.5%,年同比上升22.04%,1-6月我国涂层板(带)出口总量共计464.53万吨,年同比增幅30.54%。从图6中可以看出,自3月镀锌板卷出口量达到187.54万吨以后就开始出现下滑的情况,到6月已经连续3个月下降。而彩涂板卷则是在4月达到自2020年以来单月出口量的最高值以后开始下降。针对出口,镀锌和彩涂已连续两年超过前期的高位水平,不过今年不确定因素增多,从4月份开始,美国总统特朗普在白宫签署两项关于所谓“对等关税”的行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。笔者认为三季度在转口贸易和关税豁免期的支持下,整体出口韧性依旧存在,而四季度考虑到90天豁免权的结束,出口量或面临提前透支的情况,因此四季度出口量或将进一步下降,国内出口压力增大。

六、需求分化:制造业平稳增长 建筑行业收缩

家电行业:在冷系品种当中,冷轧、镀锌板卷对于制造业的供应占有较大的比重,那么2025年国家延续并优化了家电“以旧换新”政策,将实施时间从4个月延长至12个月,补贴品类进一步扩大,纳入部分小家电与清洁电器。上半年,家电行业三大白电产品产量中,洗衣机和空调同比继续保持增长,冰箱同比持平。其中,洗衣机产量5860万台,同比增长10.3%;空调产量16330万台,同比增长5.5%;冰箱产量5064万台,同比持平。家电产品出口量同比增长3.5%,增幅较1-5月收窄2.6个百分点。

汽车行业:2025年上半年,中国汽车市场在“以旧换新+报废更新”双政策驱动下实现稳健增长,新能源车渗透率持续突破历史高点。上半年,我国生产汽车1562万辆,同比增长12.5%。其中,乘用车产量1352万辆,同比增长13.8%;商用车产量210万辆,同比增长4.7%。新能源汽车产量保持较快增长,同比增长41.4%,占比达44.6%。出口汽车308万辆,同比增长10.4%。

建筑行业:2025年上半年,建筑行业面临严峻挑战,固定资产投资增速持续放缓,房地产与基建投资动力不足,导致建材需求全面收缩,行业景气度持续下行。镀锌板卷中的有花镀锌主要也是以建筑行业消费为主,其中像风管、桥架等也是基于新开工的项目,上半年建筑行业不景气对其需求影响较大,即使期货盘面拉涨,现货市场出货依旧偏弱,缺乏实际的需求支撑。彩涂板卷大部分仍然以建筑彩涂为主,家电彩涂仅占少部分。因此,四季度建筑行业旺季能否如约而至或将成为价格坚挺的重要因素之一。

七、四季度行情预判

价格方面:2025年国内外双重压力挤压,市场下行趋势难改。2025年无论是镀锌板卷、还是彩涂板卷,价格重心或继续下移,三季度受宏观利好及原料价格上涨影响,市场情绪面带动价格快速拉涨,较去年9月份上涨行情在时间截点方面有所提前,整体价格重心上移。四季度或继续回归供需基本面,彩涂板卷缺乏实际需求的支撑,市场价格仍有回落空间,全年镀锌均价或下跌15%;彩涂均价或下跌8%。

需求方面:四季度无论是制造业还是建筑行业均是传统旺季,整体来看,上半年制造业好于建筑行业,钢厂方面的终端订单也是以汽车、家电企业为主,建筑行业方面的需求表现不佳。2025年1-6月,汽车产销分别完成1562.1万辆和1565.3万辆,同比分别增长12.5%和11.4%。1-6月,新能源汽车产销分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%;新能源汽车新车销量达到汽车新车总销量的44.3%。从行业发展来看,今年建筑行业即使四季度需求有所恢复也很难带来明显增量,彩涂板卷或将继续承压前行,需求分化的情况仍然突出。

供应方面:涂镀板卷产能增加趋势不减,2024年预计投产的项目部分延迟到2025年,2025年镀锌板卷预计增加产能562万吨,上半年已经投产362万吨,下半年华北地区预计9-10月会有新增的镀锌和镀铝锌产线投产,年产能100万吨。2025年计划新增彩涂产线7条,总产能162万吨。上半年镀锌板卷产能利用率维持在60%左右,产量较2024年下降190万吨,彩涂板卷产能利用率53%左右,预计较去年减少100万吨产量,即使今年镀锌和彩涂出口量能够和去年持平或者略超,表观消费也有所下降。

出口方面:6月镀锌板及彩涂板出口量继续保持下滑态势,上半年提前“抢单”出口的情况或进一步显现。美国对中国的关税暂停措施再延长90天,或对四季度的出口有进一步的刺激,那么今年整体出口量有望超过去年,彩涂出口或刷新新高,突破800万吨。

库存方面:对比近三年数据,上半年镀锌社会库存处于近3年来同期低位水平,截至7月底镀锌板卷库存为107.88万吨,较去年同期减少16.32万吨;彩涂板卷库存为26.02万吨,较去年同期减少7.63万吨。从市场角度反馈,7月价格的反弹并未带来实际库存的大幅减少,基本还是以市场流转为主,进入8月份以后库存已有增加的迹象,那么四季度现货市场库存一旦增加,那么也将给价格的继续上涨带来压力。

综合以上情况,7月涂镀板卷价格的提前反弹提前透支四季度部分需求,供应端主动拉涨价格,需求端新接订单不足缺乏支撑,库存已有增加的继续,那么四季度涂镀板卷或将承压前行,彩涂板卷整体压力大于镀锌板卷。

客服QQ

客服QQ