扫一扫,添加我们

微信号:w6570561

发布时间:2025-04-26 08:33 人气:0 来源:舒泽钢业

近期,热轧板钢厂内供增量明显,冷热轧原有市场平衡被冲击,致使冷轧板 热轧板价差持续承压收窄,目前已跌至630元/吨。这一变化源于供需结构失衡、下游需求分化等诸多因素影响。在热轧板供应激增与冷轧板需求疲软的反差下,市场格局加速重塑。后续冷热轧市场走势如何演变,成为行业关注焦点,本文将简要剖析其内在逻辑与发展趋势。

一、内供增量明显

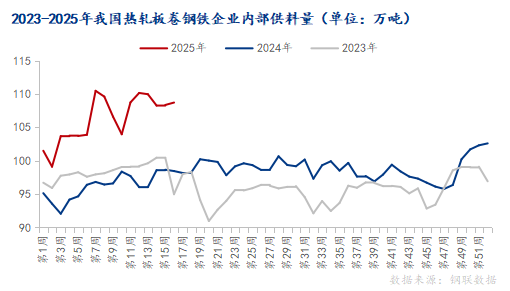

据统计,截至4月18日,本周热轧板卷钢铁企业内供量达108.72万吨,同比增加 10.27 万吨,增幅约 10.43%,增长显著。其主要驱动力体现在三个方面:一是供给释放。据数据显示,2024年我国新增8条热轧产线,设计产能超1500万吨/年,持续扩张的热轧产能为内供量增长奠定基础。二是利润导向。全国91家高炉钢厂生产成本的调查显示,3月热轧板吨钢毛利较螺纹钢高出82元/吨,受利润驱动,钢厂主动调整生产结构,将铁水资源向热轧倾斜。三是需求倒逼。在政策影响下,冷轧板市场需求优于热轧,为保障冷轧产线原料供应,钢厂通过提升热轧自用量,推动内供量进一步增长。

二、价差显著缩窄

截至4月24日,国内冷轧板 热轧板价差为624元/吨,周环比下降72元/吨,降幅约为10.34%;月环比下降93元/吨,降幅约为12.97%,缩窄态势显著。当前下游家电、汽车等行业复苏不及预期,终端消费动力不足,导致冷轧板 热轧板产品市场需求受限,价格上行乏力,进而压缩冷热价差空间。从产业链传导来看,热轧作为冷轧上游原料,其产能扩张带来的供给增加,使得价格承压,对冷轧形成成本支撑弱化,促使冷热价差缩窄。此外,热轧金融属性较强,期货市场活跃度高,资金博弈加剧,价格波动频繁。当市场情绪偏空时,热轧现货跟跌速度通常快于冷轧,也加速了冷热价差的收窄趋势。

三、库存表现分化

截至4月24日,全国冷轧板总库存为165.92万吨,周环比微减0.53万吨,月环比增加5.2万吨;全国热轧板卷总库存为367.69万吨,周环比减少6.86万吨,月环比减少28.27万吨。其中热轧板卷库存延续去化趋势,而冷轧库存则持续攀升,尽管本周出现去库迹象,但去化进程极为缓慢,两者市场表现差异明显。当前冷轧市场的核心矛盾仍集中在需求动力不足,下游汽车和家电行业消费预期下滑,导致冷轧库存去化速度放缓,贸易商出货压力显著增加。尽管3月新能源汽车产量同比增长40.6%,家电领域也受“以旧换新”政策带动产量增长,但政策传导至现货市场存在时滞,实际需求未达预期。此外,冷轧高价资源成交困难,贸易商更倾向于采购低价民营资源,进一步抑制市场价格弹性。反观热轧市场,凭借相对可观的利润空间,企业生产积极性相对较高,产量维持在高位运行,与此同时,热轧下游需求端表现相对稳定,下游刚需补库和出口订单的需求韧性较强,一定程度上支撑了热轧价格,库存持续去化。不过,随着产能的持续释放,后期热轧市场供给压力依然存在。

四、总结

当前冷轧板价格受制于需求端疲软和库存压力,短期内或延续弱势;热轧板虽受益于需求回暖和成本支撑,但高供给格局难以扭转,价格反弹空间受限,以上均进一步加剧冷热价差持续收窄。建议关注政策落地进度及钢厂减产动态,以应对市场波动。

客服QQ

客服QQ